La charge est violente. Au lendemain de la publication par l’association Finance Participatif France de son baromètre du crowdfunding, l’association UFC-Que choisir « éreinte les sites de crowdfunding, miroir aux alouettes » selon le titre de La Tribune. « Dérapage du financement participatif » pour Le Monde, nécessité « d’encadrer un secteur vérolé » dans Le Point, le bashing médiatique va être fort sur un secteur en pleine croissance et encore loin de sa maturité, pour le meilleur et hélas, parfois, pour le pire. Comme souvent dans ces tempêtes médiatiques, il y a du vrai, de la confusion et des enseignements à en tirer.

Depuis l’émergence du crowdfunding ou financement participatif en France, le flou règne fortement dans les médias, et dans le public, sur les mécaniques, très différentes, que ce mot-valise regroupe. (A noter que Que Choisir fait plus attention dans l’utilisation des mots, parlant de « placements participatifs » et expliquant bien dans son enquête les différences dans le secteur).

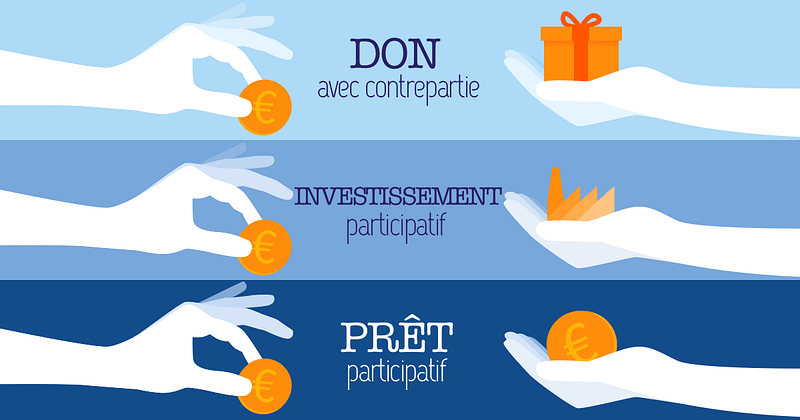

Lever du capital (crowdequity) sur Anaxago ou Wiseed, prêter de l’argent (crowdlending) sur Unilend ou Lendopolis, soutenir un projet contre une contrepartie non financière (reward based crowdfunding) sur KKBB ou Ulule, participer à du microcrédit solidaire sur Babyloan ou encore soutenir un projet plus personnel sur Okpal ou Leetchi sont autant de façons diverses de participer à ce mouvement de la finance participative, toutes aujourd’hui regroupées sous le terme “crowdfunding”.

Et à chaque « problème », c’est le crowdfunding dans son ensemble qui prend les balles perdues. Hier, à cause de projets spectaculaires mais incapables de délivrer sur Kickstarter ou Indiegogo, aujourd’hui avec l’enquête de l’UFC-Que Choisir sur le secteur du crowdlending. Je ne reviens pas sur la nature des attaques, et les éléments de défense, les spécialistes de ce secteur spécifique le feront mieux que moi.

Le « crowdfunding », notamment grâce à Finance Participatif France, a avancé de façon groupée ces dernières années, particulièrement pour défendre et accélérer son émergence face aux politiques. Aujourd’hui, avec une maturité plus forte des différents acteurs et secteurs du crowdfunding, il est sans doute temps d’imposer la clarification sur les termes. Et de tuer ce mot valise de crowdfunding pour plus de clarté et de transparence pour le grand public. Cela va demander un petit effort aux journalistes, mais tout est possible 🙂

Le crowdfunding est mort, la Finance Alternative va pouvoir exploser

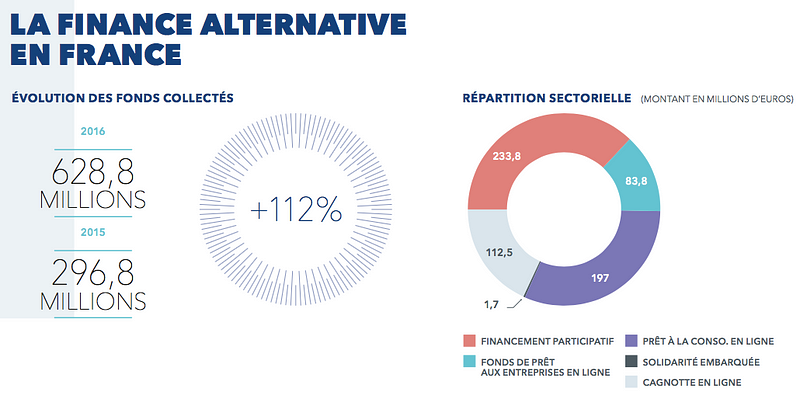

Le secteur est riche, varié et florissant. Dans son dernier baromètre réalisé avec KPMG, Finance Participative France a commencé à mettre en avant cette distinction. La finance Alternative, qui regroupe entre autre financement participatif, cagnottes en ligne, dons embarqués (Microdon par ex), c’est plus de 628 millions d’euros collectés en 2016, soit 112 % de progression par rapport à 2015. Ce secteur, extrêmement large, agit sur deux leviers : reprendre le pouvoir sur son argent et amplifier les phénomènes de générosité en ligne. Toutes ces plateformes permettent à chacun de décider comment il souhaite donner, prêter, investir son argent, sans intermédiaire mais grâce à des plateformes peer-to-peer (mise en relation entre particuliers).

Cette Finance Alternative est un secteur formidable à explorer, comprendre et étudier, et sur lequel il faudra bien sûr enquêter, pour les journalistes, ou (continuer à) légiférer côté politique. Mais qu’il faudra aussi apprendre à ne pas prendre comme un tout unique. Et prendre le temps de se pencher un peu plus en profondeur sur tout ce que ces différentes mécaniques permettent et vers où elles peuvent aller dans le futur.

Un exemple simple pour conclure. Il y a encore quelques semaines, la plateforme Tilt de cagnottes en ligne était vue comme du « crowdfunding » et notamment un concurrent potentiel d’Ulule. Le rachat cette semaine de Tilt par Airbnb montre bien comment les différences dans ce secteur, parfois fines vues de loin, sont en fait très importantes.

D’un côté Ulule, incubateur de projets qui vise à les accélérer au maximum en agrégeant tout un écosystème pour servir les porteurs de projets, de l’autre Tilt, qui, en rejoignant la galaxie Airbnb, va permettre à ce dernier d’ancrer un peu plus sa stratégie de voyagiste, en proposant notamment du financement collectif de voyage grâce à l’outil Tilt.

Là où beaucoup d’analyses cherchent parfois à pointer le « plafonnement » ou la « maturité » du financement participatif, une analyse plus prospective du secteur global de la Finance Alternative montre au contraire que nous sommes face à un secteur qui commence à peine son émergence et sa mue, et qu’il faut sans doute se projeter à 10 ans pour tenter d’imaginer l’impact qu’il pourra avoir sur la finance et la société en général.

NDLR : à noter que j’ai quitté Ulule début janvier pour ceux qui ne suivent pas, et que cet article n’engage donc que ma pomme et mes réflexions.