DowJones vient d'établir son nouveau rapport pour le premier trimestre concernant l'activité des fonds d'investissements européens. Un rapport qui prend en compte tous les secteurs industriels et entend rassembler toutes les sources d'informations disponibles sur le sujet (sondages, médias, dépôts réglementaires, etc.) établissant plusieurs constats sur le capital-risque européen:[hr]

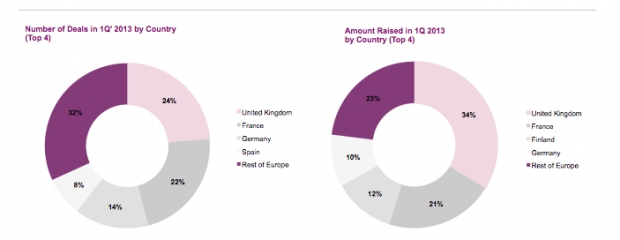

Les données couvertes par le rapport prennent en compte seulement les neuf investisseurs les plus actifs sur le semestre et couvrent 7 secteurs : les services financiers, biens de consommation, secteur énergétique, biens industriels et matériaux et TIC. Différents secteurs qui ne sont pas égaux face aux financements en capital-risque.

Si les services financiers, le secteur des TIC et les biens aux particuliers ont ainsi continués à croitre sur le premier trimestre 2013, les secteurs de la santé, de l'énergie et les entreprises de services publics ont eux déclinés dans leurs collectes de financement. Un rapport qui établit également un classement sur les différents fonds de la place financière européenne.

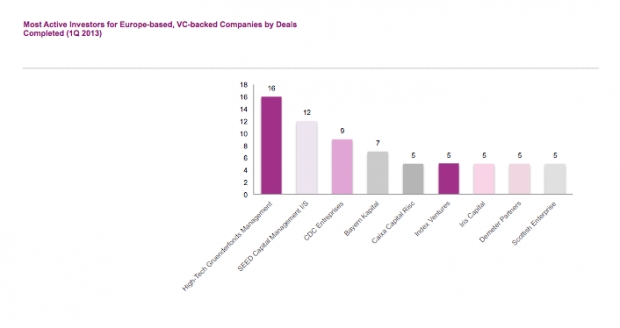

C'est le fonds Accel Partners' London IV qui remporte la palme avec une levée de 365 millions d'euros qui compte pour près de 48% du montant total levé lors du premier trimestre. Gründerfonds (HTGF) joue quant à lui le plus gros dépensier de la place suivi par Seed Capital Denmark, CDC Entreprises et Index Ventures. Leur point commun? Les trois premiers se concentrent majoritairement sur un seul pays (avec dans l'ordre l'Allemagne, le Danemark et la France) et ont tous une association avec un financement public.

Au global, la collecte de fonds européen de capital-risque diminue au 1er trimestre 2013 : 13 fonds ont accumulés 756M€, en baisse de 5% par rapport au trimestre précédent. En contraster avec le premier trimestre 2012, le nombre de fonds a baissé à la même proportion même si les montants quant à eux ont baissés un peu plus rapidement (8%).

Du côté des entreprises, elles ont réussies à lever près de 1,1 milliards d'euros via 283 levées de capital-risque, représentant une hausse de 1% dans le nombre de levées complétées et de 2% dans les montants levés par rapport au précédent rapport. Ces hausses légères commencent à marquer un décalage, le deal flow étant quant à lui baissé de 9% alors que les investissements montent de 9%...