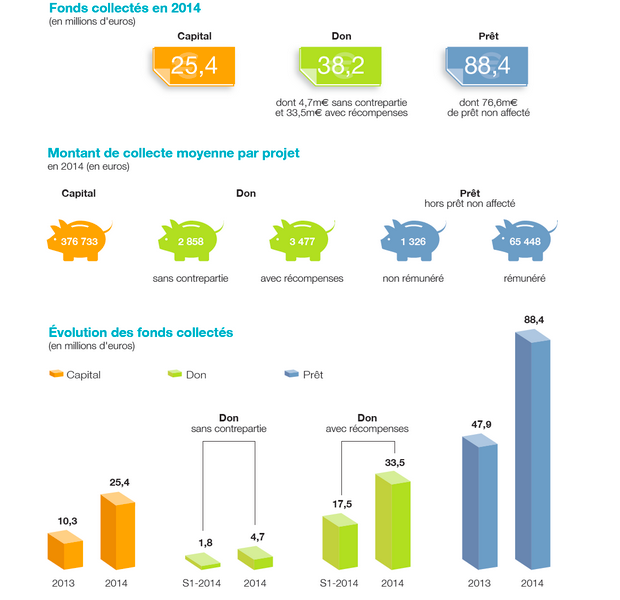

88,4 millions d’euros, c’est la somme de fonds collectés dans le crowdfunding de prêts en 2014, soit plus que ceux pour les plateformes de dons et celle investissant en capital réunis (63,6 millions d’euros au total), selon l’association Financement participatif France. De plus, cette collecte de fonds pour le crowdfunding de prêts, ou crowdlending, a presque doublé en l’espace d’un an.

Sur ce marché attractif, les plateformes déjà spécialisées, les nouveaux acteurs et les sites de dons ou d’actions tentent leur chance. Chacun essaye alors de tirer son épingle du jeu, avec sa propre stratégie.

1 - Les plateformes les plus matures encore en quête du bon équilibre

Malgré l’ouverture du marché somme toute récente, des acteurs historiques existent déjà sur le marché du financement solidaire et de la microfinance.

Par exemple, Babyloan s’est lancé en 2008, juste après la création de la plateforme spécialisée dans le don Mymajorcompany.

« À cette époque, nous appelions cela le peer-to-peer du micro-crédit. Nous avions alors obtenu un accord de l’autorité de contrôle prudentiel et de résolution (ACPR), qui nous avait confirmé que nous n’étions pas hors la loi », se souvient Arnaud Poissonnier, président et fondateur de Babyloan

Malgré ce statut de pionnier en France, l’entreprise est en constante recherche de rentabilité. En effet, le revenu tiré du crowdfunding – une commission de 5% en moyenne sur les prêts accordés – ne suffit pas, tant le volume nécessaire à l’équilibre est conséquent.

Pour y parvenir, la plateforme a dû se diversifier. Et trouver d’autres sources de revenus : partenariats avec les institutions de microfinance, facturation de services de communication dédiés aux entreprises qui abondent des projets sur la plateforme dans le cadre d’un programme de communication, subventions publiques…

Spear, créée en 2012, a dû faire face au même challenge. Certes, son cœur de métier est de proposer aux particuliers de prêter aux entreprises dans le cadre de projets proposant un impact social et environnemental positif. Le crédo est alors de permettre aux particuliers de redonner du sens à leur épargne.

Cependant, la startup a souhaité limiter leur risque, grâce à des partenaires bancaires qui absorbent le risque. Des établissements comme BNP Paribas, Société Générale et Crédit coopératif prennent donc en charge celui-ci contre une commission. Sécurisant pour les membres de la plateforme, ce choix limite néanmoins le choix des projets sélectionnés. Sont surtout proposés des crédits pour investissements physiques, avec des actifs.

« Ce modèle nous a permis d’être bénéficiaire avec 620 000 euros de chiffre d’affaires l’année dernière. Nous avons pour objectif d’atteindre 1,2 millions d’euros dans trois ans ! Pour cela, nous avons commencé à développer des plateformes de crowdlending en marque blanche pour de nouveaux acteurs, comme Crédit.fr », explique Nicolas Dabbaghian, co-fondateur de Spear.

2 - De nouveaux acteurs apparaissent pour saisir cette opportunité

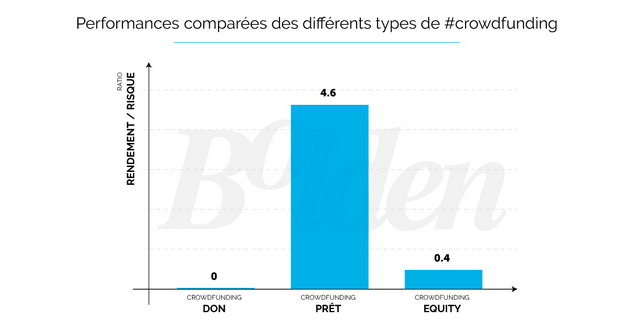

Tandis que les « anciens » acteurs cherchent encore leur équilibre, de nouveaux se lancent actuellement. Ainsi, Crédit.fr, Lendix et Bolden ouvriront bientôt leur plateforme. Bolden, par exemple, doit être lancé ce mois-ci. Son fondateur a dès le début choisi le crowdlending, qui serait le plus rentable selon son analyse financière :

Don - Risque: 10-20% (Source: Bolden, basé sur des estimations), Rendement: 0% (Source: Bolden).

Prêt (crowdlending) - Risque: 1,30% (Source: Banque de France, moyenne des défaillances des PME françaises), Rendement: 6% (Source: Bolden, moyenne des taux bruts proposés par les plateformes de prêt rémunéré aux PME).

Prise de Participation (Equity) - Risque: 50% (Source: IOSCO pour le marché global), Rendement: 22%.(Source: Financial Times, estimation basée sur le taux de rendement moyens des fonds de venture capital)

« Bien sûr, nous manquons de recul et mon analyse relève de la projection. Mais, le ratio rendement-risque semble beaucoup plus favorable dans le crédit. Nous prendrons néanmoins notre temps afin de nous assurer de bien sélectionner les projets à proposer au financement. Nous tablons sur 40 à 50 projets, la première année, et 150 la deuxième, notre point d’équilibre se situant à 200 », explique Tristan Grué, fondateur de Bolden.

Les plateformes veillent ainsi à bien sélectionner leurs dossiers afin de maintenir le taux de défaut à un faible niveau. En effet, ce business model repose avant tout sur la solvabilité des entreprises financées et la confiance qu’inspire la plateforme aux épargnants investisseurs.

Tout l’enjeu est alors de garantir le versement des remboursements aux particuliers ayant investis. Ainsi que des intérêts se situant entre 3 et 12% en fonction des plateformes et des projets à financer.

Surtout, l’antériorité – à condition d’avoir peu de mauvais payeurs – est synonyme de crédibilité. Unilend, lancée en novembre 2013 parie là-dessus.

« Sur 3 500 demandes de financements, nous en acceptions 90, en étudiant finement chaque dossier. Les moyens humains d’analyse crédit constitue un investissement conséquent. Dans ce secteur, il faut un montant global de prêts de plusieurs millions d’euros avant d’atteindre l’équilibre financier », annonce Nicolas Lesur, co-fondateur d’Unilend.

L’investissement initial est supérieur à celui des plateformes de dons où, en l’absence de la contrainte de remboursement, un défaut de l’entreprise ou du porteur de projet a moins de conséquences. De la même manière, en equity, le volume de projet à étudier est moins important : chaque levée de fonds en action se fait sur des montants important et une vingtaine de levée de fonds, si elles sont bien choisies, suffisent à l’entreprise de financement participatif en equity pour trouver son équilibre financier.

Dans les deux cas, avec une analyse financière moins approfondie dans le don et une étude de moins de dossiers dans l’equity, les équipes nécessaires sont deux à trois fois plus petites que dans le prêt à niveau de chiffre d’affaires égal.

Mais cette barrière à l’entrée ne décourage pas les plateformes de crowdfunding qui ne s’étaient pas encore aventurées dans le prêt d’y venir aujourd’hui ! Et d’investir pour y avoir leurs chances.

3 - Les plateformes spécialisées dans le don ou l'equity se diversifient

Anaxago, acteur historique du crowdfunding par la prise de participation, s’est ainsi intéressé aux prêts sous la forme d’obligations dans le domaine de l’immobilier.... Et a déjà collecté plus de 3,4 millions d’euros.

« Nous avons réalisé que pour notre communauté, cela permettait d’étoffer notre offre de placement avec un produit moins risqué. Et qu’il y avait un véritable besoin de la part des promoteurs immobiliers. Dès la première année, nous avons fait 25% de la collecte en valeur grâce à cette activité et nous visons 30 à 40% cette année », explique Joachim Dupont, co-fondateur d’Anaxago.

Kiss Kiss Bank Bank, un des acteurs incontournables du don avec contreparties à l’équilibre financier depuis 2014, se lance également dans la partie du crédit, en créant Lendopolis, en partenariat avec le groupe de presse Les Echos. Cette plateforme a pour but de financer les PME, contre une rémunération de 5 à 12% pour les particuliers.

« Nous travaillons même pour développer une plateforme de prêts interentreprises, un type de crédit rendu possible par la loi Macron », annonce Vincent Ricordeau, co-fondateur de Kiss Kiss Bank Bank.

4 - Les acteurs de la finance traditionnelle entrent également sur le marché

Ce dernier demeure donc entreprenant mais craint que l’arrivé d’acteurs venant de la finance traditionnelle, ne soit source d’amalgame :

« Prêt d’Union, Finsquare, Lendix sont autant de plateformes qui placent l’argent investi dans des fonds, ce qui va à l’encontre de la transparence initiale du crowdfunding : un particulier investit dans un projet identifié, quitte à diversifier ses placements personnels pour limiter ses risques », alerte Vincent Ricordeau.

Pour autant, l’arrivée de ces acteurs s’inscrit dans la lignée de ce qui s’est passé sur le marché américain où des business angels et fonds d’investissement utilisent le crowdfunding comme un moyen de diversification de leurs placements et apportent en échange beaucoup de liquidité.

« En effet, aux Etats-Unis où le marché est plus mature qu’en France, la majorité des fonds collectés par des plateformes de crowdfunding le sont par des acteurs traditionnels de la finance. Et en France, nous observons que les banques s’y intéressent de plus en plus ! », souligne Sabine Gräef, auteur de l’étude sur le crowdfunding de Xerfi.

Au final, la menace ne vient pas tant des établissements bancaires que de la concurrence qui s’accroît toujours plus sur ce segment du crowdfunding. Or, il n’y a de la place que pour deux ou trois grandes plateformes, capables de devenir une référence aux yeux des épargnants et donc de générer un volume suffisant de transactions pour être rentable.

Aujourd’hui, alors que de nouvelles plateformes apparaissent encore, tous les acteurs s’attendent à une forte compétition qui ne s’achèvera que par la disparition de la majorité des entreprises de crowdlending. Chacun se prépare alors. Et cherche à se distinguer, avec un tacite « que le meilleur gagne ! » qui anime actuellement la place.

Crédit Photo : Shutterstock