Contrairement à d'autres secteurs où l'arrivée d'acteurs innovants a été source de tensions avec les groupes déjà installés dans le paysage, celui de l'assurance a réagi tout autrement. Assureurs traditionnels et AssurTech sont parvenus à désamorcer les conflits potentiels en développant une logique de co-innovation singulière. Une étude du cabinet de conseil en transformation numérique Klein Blue Partners fait la lumière sur les stratégies à l'oeuvre dans le secteur.

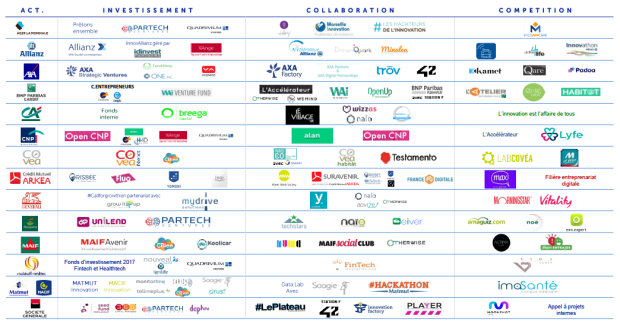

Startups et grands groupes, les meilleurs ennemis ? La réponse est bien plus complexe que cela. Dans une étude, le cabinet Klein Blue Partners décompose les différentes réactions des assureurs traditionnels face à la montée en puissance des AssurTech, galaxie fournie et éclectique d'entreprises innovantes dans le secteur de l'assurance. La quinzaine d'acteurs scrutés par le cabinet de conseil en transformation numérique adoptent trois types de stratégies, parfois déployées de façon simultanée : l'investissement dans des jeunes pousses, la collaboration avec elles et le lancement de produits en compétition directe avec ceux développés par les startups.

Premier constat : si la collaboration a été le premier réflexe des assureurs (les premiers partenariats remontent à 2014, soit aux prémices de l'AssurTech), l'investissement est aujourd'hui la stratégie qu'ils privilégient. Tous les acteurs sans exception y ont recours et dans des proportions non négligeables : au total, ils ont injecté entre 1,5 et 2 milliards d'euros dans des fonds d'investissement, des fonds corporate dédiés au financement de l'innovation ou même - plus rarement - directement dans des startups.

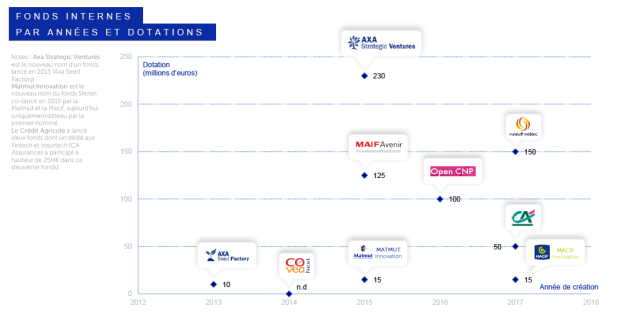

Preuve que les relations entre les grands groupes de l'assurance et l'écosystème innovant sont encore empreintes de méfiance, près des deux tiers des assureurs du panel privilégient les fonds corporate, qui restent dans leur giron. De quelques dizaines de millions d'euros (15 pour Matmut Innovation et Macif Innovation) à plusieurs centaines (230 pour Axa Strategic Ventures), les fonds corporate des assureurs sont progressivement montés en puissance pour arroser l'écosystème AssurTech. 2015 constitue un tournant pour le secteur : Axa, qui avait lancé en 2013 son fonds Axa Seed Factory doté de 10 petits millions d'euros - le montant le plus faible des corporate VC recensés - change de braquet et crée Axa Strategic Ventures doté d'une manoeuvre financière plus de vingt fois supérieure. La même année, la Maif lance elle aussi son fonds Maif Avenir (125 millions d'euros). La course aux pépites est lancée.

C'est également à partir de 2015 que la collaboration entre les assureurs traditionnels et les startups va commencer à se structurer. Les premiers créent alors les premiers postes et recrutent des profils spécialement dédiés à la gestion de leurs relations avec les jeunes pousses de l'AssurTech. Les premiers partenariats voient le jour, à l'instar de Crédit Mutuel Arkéa-Yomoni. Cette logique partenariale est déterminante pour comprendre les dynamiques à l'oeuvre dans le secteur : "avec l’émergence des AssurTech de services aux assurances (B2B), les assureurs collaborent avec celles-ci pour bénéficier de leurs expertises sur certaines fonctions (marketing, ventes, fraude) ou technologies (Big Data, Intelligence artificielle…) et de l’agilité de leur SI", précise ainsi l'étude.

Collaborer plutôt qu'entrer en compétition

En effet, la collaboration est la voie de la sagesse pour tous les acteurs du secteur, les grands groupes y trouvant un moyen d'élargir rapidement leurs compétences sur certains sujets et les startups de l'AssurTech un relais commercial très puissant pour leurs technologies et innovations. Chacune des parties aurait pu faire son chemin seule... mais cela aurait pris beaucoup plus de temps et le secteur n'est pas à l'abri de l'arrivée sur le marché de concurrents étrangers bien mieux armés financièrement, comme cela a pu être le cas pour la banque en ligne, par exemple.

Ce rapprochement entre grands groupes de l'assurance et AssurTech explique également le peu d'enthousiasme des assureurs à lancer leurs propres produits, en concurrence frontale avec ceux des startups du secteur. Et pour cause : à l'heure actuelle, la comparaison n'est pas franchement en leur faveur... Alors qu'un grand groupe qui parvient à nouer une relation équilibrée et durable avec une ou plusieurs startups du secteur pourra non seulement en faire une force business mais aussi un atout de communication. What else ?