La crise sanitaire est bel et bien derrière nous mais de nouvelles incertitudes ont contribué à freiner le développement de certaines pépites de la French Tech. Le conflit en Ukraine et ses répercussions inflationnistes ainsi que la résurgence plus récente des tensions israélo-palestiniennes n’ont pas permis de pleinement rassurer les investisseurs. Si ce contexte incertain n'avait pas constitué un frein majeur au financement des startups françaises l'an passé, 2023 a confirmé qu'il ne faut pas sous-estimer la vague d'assainissement en cours dans le marché non coté. En effet, d'après les données analysées par Maddyness (recensement des levées de fonds annoncées par l'écosystème tricolore ces 12 derniers mois), les entreprises innovantes de 10 ans ou moins ont amassé la somme de 8,3 milliards d'euros. C'est 5 milliards de moins qu'en 2022 et 2 milliards de moins qu'en 2021. En revanche, cela reste le double du montant enregistré en 2020 pendant la crise sanitaire (4,3 milliards d'euros).

L'année 2022 avait constitué un record pour la French Tech mais cet optimisme semble plus ou moins révolu, en particulier dans la course aux licornes. Une tendance que nous avions déjà constatée lors de notre bilan à 9 mois mais aussi au cours des prévisions faites au premier semestre. Si la Deeptech - en particulier avec la levée historique de Verkor (850M€) - avait porté quelques espoirs en septembre sur la capacité de l'écosystème à rattraper le retard, le reste de l'année a confirmé que le cycle de contraction des investissements n'a pas dit son dernier mot.

À relire — Les récapitulatifs des levées de fonds depuis 2016 :

- 2016 : Nouveau record pour les startups françaises avec plus de 2 milliards d’euros levés en 2016

- 2017 : 2,3 milliards d’euros levés en 2017, les startups françaises sur la voie de la maturité

- 2018 : 3,2 milliards d’euros levés en 2018, le ticket moyen atteint des sommets

- 2019 : 4,5 milliards d’euros levés en 2019, l’année de tous les records

- 2020 : 4,3 milliards d’euros levés en 2020, une année très contrastée

- 2021 : 10 milliards d’euros levés en 2021, l’année tant attendue par l’écosystème tech

- 2022 : 13 milliards d’euros levés en 2022, un chiffre encourageant malgré le contexte

Une course aux licornes au ralenti

La promesse faite par Emmanuel Macron d'atteindre une centaine de licornes d'ici 2030 tombe de plus en plus à plat. Cette année, seule la pépite Mistral AI - qui bénéficie de l'engouement sans précédent envers l'IA générative - a réussi à accéder au rang des startups valorisées à plus d'un milliard. Elle devient donc la dernière licorne française à date, juste après la fintech Younited qui avait aussi réussi cet exploit il y a pile un an. À noter que Verkor n'est pas comptabilisée par manque d'informations précises sur sa valorisation "réelle".

« Cette course aux licornes est plutôt prometteuse en matière de création d'emplois ou encore de rayonnement de la France mais se fixer des objectifs volontaristes comme ceux-là ne permettent pas pour autant de mesurer efficacement la pérennité économique de la French Tech », précise Benjamin Cohen, Managing Partner chez Elevation Capital Partners.

Ce dernier prend l'exemple de la licorne Cityscoot qui est désormais au bord de la faillite, malgré le fait qu'elle fasse partie du label FT120. Il serait donc à ses yeux plus utile de viser d'ici 2050 la création d'une centaine de mini-centaures, ces startups qui ont dépassé les 100 millions de dollars d’ARR (revenu récurrent annuel). Un concept jugé « moins fantasmagorique que la licorne » et qui permet de se distancer avec « la décennie précédente marquée par un emballement déconnecté du bon sens économique ».

Si on s'intéresse au top 10 de l'an passé, celui-ci avait engrangé 3,6 milliards d'euros, soit près d'un tiers du montant total des levées de fonds. Le top 10 de cette année dépasse timidement la barre des 2,3 milliards d'euros - soit 27% du montant total tout de même. Ces chiffres signifient deux choses : le haut du classement est occupé par des tours de table d'envergure tandis que le reste des fonds est alloué à des projets en nombre. Les méga-levées supérieures ou égales à 100 millions d'euros ne sont cette année qu'une douzaine, contre une trentaine en 2022 et une vingtaine en 2021.

Des amorçages de plus en plus nombreux

Fait rassurant cependant : si les méga-levées se font de plus en plus rares, le nombre d'opérations n'a pas faibli. Marc Fournier, Managing Partner de Serena, constate que « les tours de table en série C et au-delà sont grandement affectés par la décrue des valorisations ». Un cycle qui pourrait durer deux à trois ans car le « nettoyage » commencé il y a un an et demi n'est pas encore terminé. « Il y a eu beaucoup d'argent mis sur la table ces dernières années et certaines nouvelles licornes n'en étaient pas réellement, justifie-t-il. D'autres startups ont aussi simplement copié des projets américains à succès sans apporter de la valeur ».

Naturellement, les amorçages et les séries A ont pris de l'ampleur : en 2021, on en comptait 494 (soit 63% des opérations au total), 646 en 2022 (77%) et 724 cette année (90%). De la même manière, le ticket médian a chuté à un peu plus de 10 millions d'euros, contre 15,9 l'an passé et 2,6 en 2021. « Le marché se contracte principalement au niveau des séries B, C et au-delà, détaille Benjamin Cohen. Les PGE ont permis dans une certaine mesure de repousser des questions sur de nouvelles levées et le refinancement de certaines sociétés. Même s’il y a encore du "dry powder" sur le marché, la raréfaction des plus grands tours de table devrait donc se poursuivre en 2024 ».

« Le contexte incertain rend les entrepreneurs plus raisonnables vis-à-vis de leur propre valorisation, admet Stéphane Bourbier, fondateur d’Asterion Ventures. Le schéma "agressif" consistant à fonder une startup et parier sur une levée de fonds dans les 12 à 18 mois n'est plus vraiment répandu. Et les runways sont étendus à 24/36 mois, pour laisser le temps aux startups de trouver leur business model et construire des fondations solides avant de repartir en levée. Les entrepreneurs "problem solver" sont de nouveau privilégiés par rapport à ceux ayant une approche plus spéculative et motivés uniquement par l'exit, car les marchés ont acté la nécessaire résilience sur des temps plus longs ».

Un centralisme parisien qui s'atténue

La concentration des fonds en Ile-de-France diminue : sur les 8,3 milliards levés par les startups cette année, près de 5 milliards ont été captés par des pépites dont le siège social se trouve autour de la capitale. Cela représente 61% des fonds, contre 75% recensés l'an passé et 81% en 2021. Même constat pour le nombre d'opérations, sur les 808 enregistrés cette année, plus de la moitié a été captée par le bassin parisien contre plus de 60% en 2022.

Il faut noter ainsi la forte progression de la région Auvergne-Rhône-Alpes qui a atteint 1,7 milliard d'euros avec une centaine de levées de fonds (contre 728 millions d'euros en 2022). En revanche, la région des Hauts-de-France a connu la plus forte dégringolade au classement avec seulement 76 millions d'euros contre plus de 840 millions d'euros l'an précédent.

En troisième place, on retrouve l'Occitanie qui engrangé 279,9 millions d'euros grâce à 39 startups, puis Provence-Alpes-Côte-d'Azur avec 256 millions d'euros au compteur grâce à 39 opérations également. Autre donnée intéressante qui prouve la multiplication du nombre de tours de table au détriment des méga-levées : la Nouvelle-Aquitaine a récolté 232,4 millions d'euros avec plus d'une cinquantaine de startups.

Place aux projets industriels de rupture !

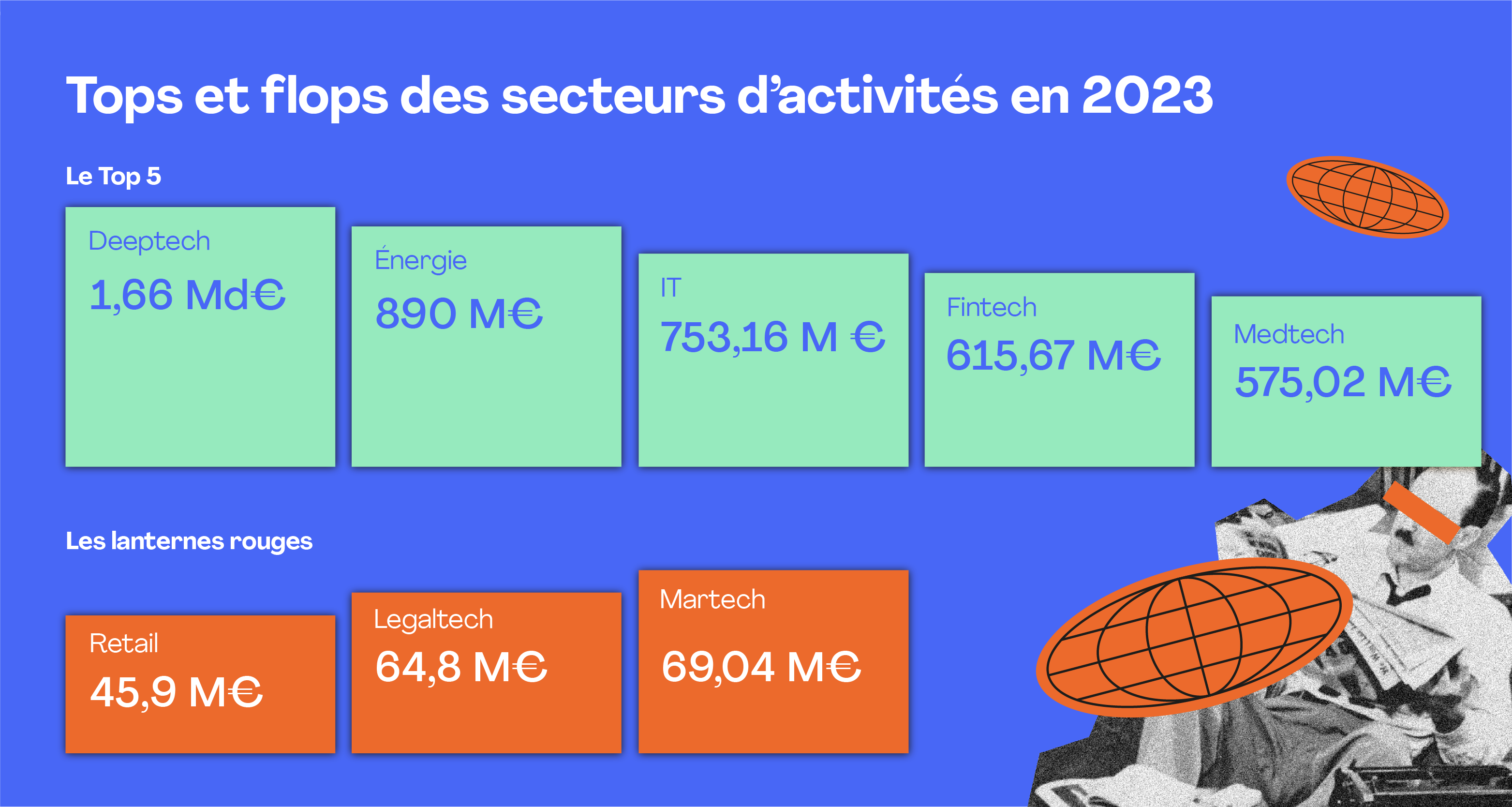

Dans le classement sectoriel, la Deeptech s'empare de la première marche du podium avec une avance considérable, notamment permise par les exploits de la pépite grenobloise Verkor. Le secteur a réuni plus de 1,66 milliard d'euros, soit une augmentation de près de 120% par rapport aux 760 millions d'euros de l'an passé. Pour démontrer encore plus cet engouement croissant pour les projets industriels stratégiques pour l'avenir, il faut noter que d'autres secteurs de notre classement auraient pu faire partie de la Deeptech, à l'image de la Biotech qui a récolté 429 millions d'euros.

Le fonds Asterion Ventures a justement choisi de soutenir exclusivement ce type de projets en prenant « soin des entrepreneurs qui réparent le monde ». Une stratégie qui lui aurait permis de ne pas subir la contraction des investissements de plein fouet. Au contraire : le contexte semble plus propice au soutien « de projets industriels de rupture que de simples solutions en SaaS », fait valoir Stéphane Bourbier, tout en faisant référence au nouveau cap fixé récemment par Bpifrance sur la relocalisation industrielle.

En deuxième position, on retrouve l'énergie, un secteur qui présente aussi des similarités avec la Deeptech étant donné le degré de technicité et de recherche que requièrent certains projets. Nul doute que la méga-levée de 250 millions d'euros réalisée par la startup DriveCo en mai dernier a permis au secteur de se hisser au top 3. Nouvel arrivant au top du classement également cette année : l'IT a regroupé plus de 753 millions d'euros en 2023. Cette fois-ci, l'appétit grandissant pour les projets d'IA générative est en cause, en particulier les deux méga-levées successives de la part de Mistral AI - 105 millions d'euros en juin et 385 en décembre.

Après avoir occupé la première place de manière confortable avec plus de 1,7 milliard d'euros, la Fintech chute à la quatrième place avec 615,6 millions d'euros. Alors que plus de 90 fintech avaient été identifiées l'an passé, 2023 n'en a compté qu'une cinquantaine. Par ailleurs, aucune méga-levée n'a été recensée dans ce secteur cette année. Enfin, c'est la Medtech qui s'empare de la cinquième marche du podium avec un total de 575 millions d'euros.

Si l’on s’intéresse maintenant au plus bas du classement, les titres de "lanternes rouges" sont décernés d'abord au secteur du retail (45,9M€), notamment à cause d'une inflation grandissante qui a sérieusement grignoté le pouvoir d'achat des Français. Autre point d'analyse important concernant les maillons faibles de la French Tech : le fait que la Legaltech (64,8M€) et la Martech (69M€) y soient présents prouve que l'engouement pour des projets en SaaS montre bien des premiers signes d'essoufflement.

"Faire mieux avec moins"

D'après Marc Fournier, la pandémie mondiale a sonné le glas de "l'argent facile" au profit du "faire mieux avec moins" et présage le retour aux basiques, notamment en termes d'objectifs de rentabilité. Ainsi, Serena serait davantage investie dans des opérations de cash-flow pour assurer la stabilité des trésoreries de son portefeuille plutôt que de parier sur un modèle prometteur mais déficitaire.

« Après la bulle internet des années 2000 puis la crise de 2008, l'écosystème a généralement appris de ses erreurs, mais cela n'empêche pas certaines dérives de persister, déplore-t-il. Nous avons contribué ces dernières années à créer des entrepreneurs pour qui l'argent était facile. Mais on voit cette notion disparaître avec un retour à la création de valeur et à la réponse à une problématique réelle ». Ce dernier est par ailleurs professeur à l'ESCP et constate que ses étudiants sont davantage dans une logique de monétisation de leur business. Ses conseils, adressés à tous les entrepreneurs actifs, restent de démontrer sa capacité à exécuter et à adapter son produit au marché.

Le "niveau de burn" anticipé est devenu un vrai critère de sélection des projets à soutenir. À l'exception de secteurs de rupture comme l'IA ou bien la santé, l'accent est davantage mis sur la rentabilité. « De la même manière, les investisseurs en amorçage souhaitent davantage financer une innovation marquante plutôt qu'un vaste plan marketing, assure Antoine Ganancia, associé chez Clipperton. Nous revenons aux sources de la tech, avec une valorisation plus accrue de la R&D ».

De son côté, Benjamin Cohen a toujours estimé ce critère de rentabilité comme clé pour le succès des jeunes pousses, même si celui-ci s'avère plutôt « discriminant car peu de startups arrivent rapidement à l'équilibre ». Ainsi, le meilleur moyen de trouver du cash serait déjà de ne pas en brûler et d'en générer de manière organique. Mais évidemment les perspectives d'hypercroissance auront du mal à se réaliser sans opérations externes. Et d'autres alternatives au venture capital existent comme la dette bancaire, voire même la fusion avec un concurrent ou bien l'adossement à un grand groupe.

Fanny Picard, fondatrice du fonds d'investissement à impact Alter Equity, constate une "normalisation" généralisée des valorisations, à l'exception de certains secteurs qui échappent à la règle. « Nos confrères dans les fonds qui financent par exemple des projets d'IA générative font encore face à des prix déraisonnablement élevés », détaille-t-elle. Cette dernière défend avoir toujours été très sélective. « Notre pratique d’investissement évolue plus du fait de nos apprentissages terrain que du contexte de marché, justifie Fanny Picard. Ceci étant, quand tous les prix s’emballent durablement, les fonds peuvent être obligés de suivre pour rester dans le marché. Nous sommes soulagés que ce soit moins le cas. »

Fanny Picard conseille aux startups qui ont du mal à lever de « préserver leur cash et trouver des leviers de croissance, y compris en faisant éventuellement évoluer leur modèle ». Un défi de taille lorsque la trésorerie a du mal à suivre la cadence. « Il n’y a pas de recette miraculeuse, ajoute-t-elle. C’est un moment où les dirigeants doivent se dépasser pour trouver les solutions, en sollicitant leur réseau, y compris juste pour du brainstorming ». Enfin, si la startup n'est pas encore à l'équilibre, l'éventualité d'une fusion avec un concurrent ou bien l'adossement industriel est à envisager sérieusement, pour « refinancer l’entreprise ou lui apporter des synergies ».

Les secteurs à suivre de près

Dans les secteurs prometteurs à suivre de près, Marc Fournier évoque la « déferlante de l'IA qui change considérablement la donne pour tous les emplois de niveau 1 ». « Beaucoup de directions techniques dans les grands groupes ne savent toujours pas ce que signifie l'IA et il faudra urgemment l'intégrer pour fluidifier les processus en interne », déroule-t-il. Mention est également faite à la Greentech et la Climatech - qui recensaient pas moins de 1800 startups l'an passé dans l'Hexagone - ainsi que la Deeptech, qui gagne une importance considérable dans l'écosystème.

« Je ne vois pas le monde revenir dans un paradigme low tech, donc les secteurs du digital et du logiciel vont continuer de gagner en puissance, à partir du moment où cela répond à un vrai cas d'usage et un vrai besoin », prédit Benjamin Cohen. Idem pour l'IA générative, l'edge computing ainsi que toutes les solutions B2B et B2C liées à la transition énergétique, la gestion des déchets ou l'économie circulaire. « La cybersécurité et la défense sont aussi malheureusement des secteurs d'avenir à mesure que le contexte géopolitique se détériore », conclut-il.

Stéphane Bourbier estime que pour réussir la transition environnementale en cours, qui est « 10 fois plus importante que la transformation digitale », il faut réinventer nos modèles d'investissement avec moins de spéculation et de court terme. Ce dernier prend l'exemple d'une pépite de son portefeuille : Ever Dye. La startup, qui a mis au point une teinture sans intrants chimiques et 15 fois moins énergivore, vient de recevoir un soutien financier de la part du fonds du Conseil européen de l'innovation (EIC Fund) et Stéphane Bourbier assure que « des chercheurs du monde entier s'intéressent au projet ». Davantage d'acquisitions de startups sont aussi à prévoir ces prochaines années, notamment de la part de grands groupes qui veulent se décarboner.

Le portefeuille d'Asterion couvre justement une bonne partie des enjeux de développement durable. On peut y retrouver Spark, la pépite de l'hydrogène décarboné, Caeli Energie, avec ses climatiseurs bas carbone, mais aussi des startups de l'économie circulaire comme Onima et Circul'Egg qui revalorisent respectivement les levures de bière et les coquilles d'œuf. D'ici 2030, le fonds vise le soutien d'une centaine de startups investies dans toute la chaîne de valeur "green".

Pour Alter Equity, l'investissement à impact fera aussi partie des segments gagnants des prochaines années : « Le prix de l’énergie, les tensions sur le pouvoir d’achat et la prise de conscience de l’ampleur des enjeux sociaux et environnementaux soutiennent de façon durable certaines filières, telles que l’énergie renouvelable, l’efficacité énergétique, la mobilité douce, certaines HR tech, le recyclage… », complète Fanny Picard.

Pour finir, Antoine Ganancia identifie 3 secteurs prometteurs qui subissent moins la contraction des investissements au niveau européen : l'IA, la cyber et la santé. En revanche, les projets B2C restent assez complexes au regard des pressions inflationnistes persistantes. « De manière générale, tous les projets avec une intensité R&D très faible sont concernés », insiste-t-il.